{kind=link}

Популярное

12:10

12 апреля 2024

13:55

11 апреля 2024

14:41

16 апреля 2024

14:32

14 апреля 2024

17:02

15 апреля 2024

11:18

11 апреля 2024

11:40

12 апреля 2024

10:06

11 апреля 2024

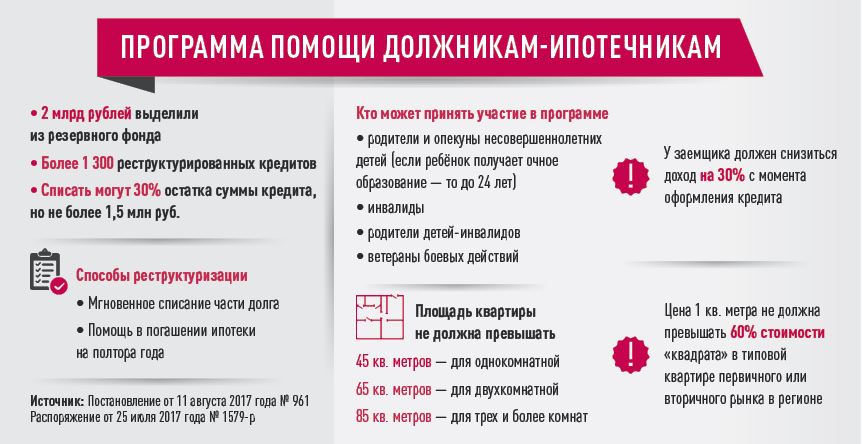

Программу помощи ипотечным заемщикам, оказавшимся в сложной финансовой ситуации, возобновили (заявки прекратили принимать в марте 2017 года — «ПГ»). Премьер-министр России Дмитрий Медведев поручил выделить на ее реализацию два млрд рублей и создать межведомственную комиссию, которая будет решать спорные вопросы. Условия участия в программе уже известны, банки начнут принимать заявки в ближайшее время. Эксперты считают, что программа поможет ипотечникам выйти из сложной ситуации. Ведь около 60-80 % заемщиков после реструктуризации возвращаются в график и продолжают исправно оплачивать свою задолженность, сообщает «Приморская газета».

Инфографика

В конце июля вышло постановление правительства о выделении двух млрд рублей на взнос в уставный капитал «Агентства ипотечного жилищного кредитования» (АИЖК) (оператор программы — «ПГ»). На прошлой неделе новым постановлением кабмин рекомендовал АИЖК предусмотреть еще до 500 млн рублей на цели программы. Средства направят на помощь отдельным категориям заёмщиков, у которых возникли сложности с выплатой ипотечных жилищных займов. Планируется, что на выделенные средства получится реструктурировать более 1 300 кредитов.

— Помощь предназначена для тех людей, которые оказались в сложной финансовой ситуации. Это семьи с детьми, инвалиды, ветераны боевых действий. Они смогут с помощью этой программы реструктурировать свои ипотечные кредиты, — заявил премьер-министр Дмитрий Медведев на заседании правительства.

На прошлой неделе стали известны условия участия в программе, по сравнению с 2016 годом они не изменились. Так, получить средства могут отдельные категории заемщиков. К ним относятся родители и опекуны одного или более несовершеннолетних детей (если ребёнок получает очное образование — то до 24 лет), инвалиды или родители детей-инвалидов, ветераны боевых действий. При этом принять участие в программе могут только те заемщики, чей доход снизился на 30 % с момента оформления кредита, либо если ипотеку брали в иностранной валюте, и с момента заключения договора платежи выросли хотя бы на 30 %.

Условия к залоговой недвижимости также остались на уровне 2016 года. Площадь однокомнатной квартиры не должна превышать 45 кв. метров, двухкомнатной — 65 кв. метров, квартиры с тремя и более комнатами — 85 кв. метров. Стоимость одного квадратного метра не должна превышать 60 % стоимости «квадрата» в типовой квартире первичного или вторичного рынка в регионе.

Способы реструктуризации заемщики обсуждают с банком-кредитором. Людям могут предложить два варианта — мгновенное списание части долга или помощь в погашении ипотеки на полтора года. Для списания части долга заключается договор полного погашения задолженности по кредиту, а для долговременной помощи — соглашение об изменении условий кредитного договора. Во втором случае процентную ставку снизят или зафиксируют (для займов в иностранной валюте). Списать можно максимум 30% остатка суммы кредита, рассчитанного на дату заключения договора о реструктуризации, но не более 1,5 млн рублей.

Впрочем, предельная сумма списания по каждому реструктурированному займу может быть увеличена, но не более чем в два раза. Для этого кредитор должен направить обращение в специальную межведомственную комиссию. Правительство поручило Минстрою до 1 сентября создать такую структуру.

— В особых случаях помощь будет оказываться на базе решений специальной межведомственной комиссии с участием и исполнительной власти, и депутатов Государственной Думы, и Уполномоченного по правам человека, — уточнил Дмитрий Медведев.

Банки рекомендуют использовать сразу несколько программ реструктуризации — государственную и те, которые предлагают кредитные организации. Эффективность таких мер достаточно высокая: в большинстве случаев они действительно помогают заемщикам рассчитаться с долгами, отмечают специалисты.

— Исходя из нашего опыта, около 60-80 % заемщиков после реструктуризации возвращаются в график и продолжают исправно обслуживать свою задолженность, — сообщили «Приморской газете» в пресс-службе ВТБ24.